意外險是什麼? 意外險理賠項目與理賠範圍有哪些?這篇教你搞懂意外險

《文章語音檔,請點擊撥放↓↓》

《文章語音檔,請點擊撥放↓↓》

傷害險/意外險是什麼?

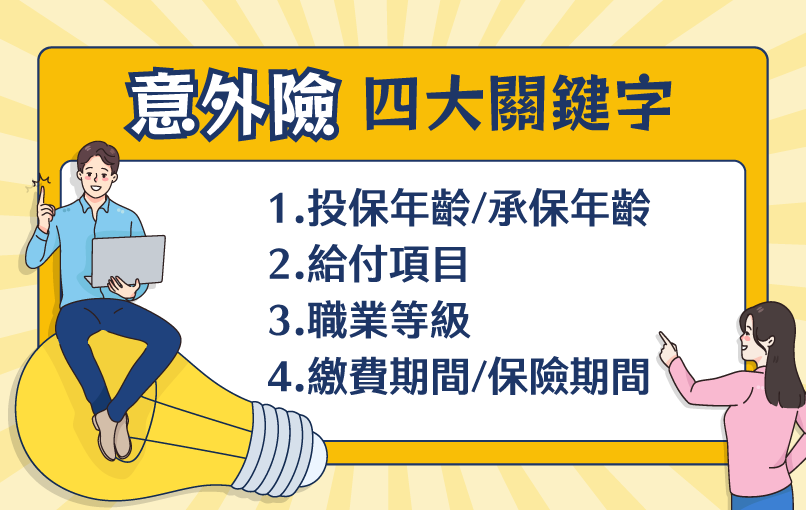

意外險/傷害險,必看4大關鍵字

1. 意外險/傷害險,必看關鍵字1:投保年齡/承保年齡

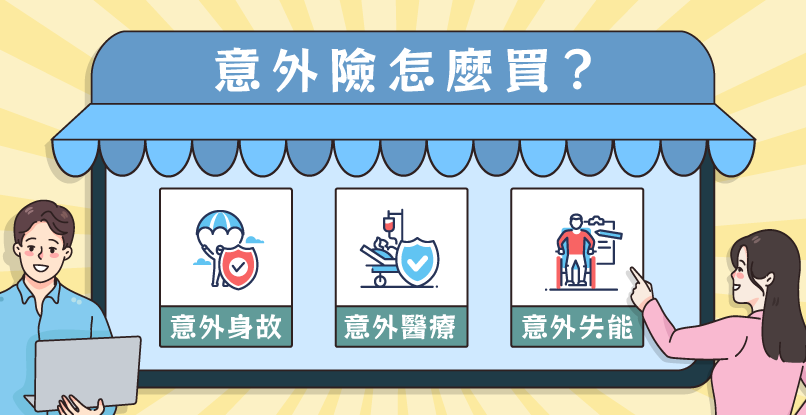

2. 意外險/傷害險,必看關鍵字2:給付項目

|

給付項目 |

保障範圍 |

|

意外身故保險金或喪葬費用保險金 |

顧名思義,這個給付項目就是因為意外傷害事故而身故時,可申請理賠。

細節重點:原則上必須在意外傷害事故發生之日起180天以內身故,才可申請理賠!如果超過180天後才身故,則必須證明是跟之前的意外事故有因果關係造成的,才可以申請理賠。 |

|

意外失能保險金 |

因意外事故造成符合保單條款約定的失能程度時,可申請理賠。

細節重點1:各張保單設計不同,保障的失能程度的範圍也不同,最廣的是1-11級,也有1-8級或1-6級。

細節重點2:除了失能程度的保障範圍不同外,給付金額的比例也可能不同,多數是依失能程度按比例給付;也有1-6級失能給付比例都相同的設計。 |

|

意外失能生活扶助保險金/意外失能安養保險金 |

因意外事故造成符合保單條款約定的失能程度時,只要被保險人仍生存,保險公司會每年或每月給付保險金。

細節重點1:給付金額或給付次數通常有上限,有的是保額的倍數;有的是10年或20年。

細節重點2:給付金額的比例也可能不同,有的是依失能程度按比例給付;也有1-6級失能給付比例都相同的設計。 |

|

傷害住院日額保險金 |

因意外事故住院時,依照住院日數,申請理賠。

細節重點1:原則上必須在意外傷害事故發生之日起180天以內住院,才可申請理賠!如果超過180天還繼續住院,則必須證明是跟之前的意外事故有因果關係造成的,才可以申請理賠。

細節重點2:多數的意外/傷害住院日額保險金的保障範圍有涵蓋「骨折未住院治療」的情形,給付金額則按照骨折部位不同而有不同的比例。

詳細說明可參考這篇理賠案例:【網友最想知道】骨折沒住院/手術,保險有理賠嗎? |

|

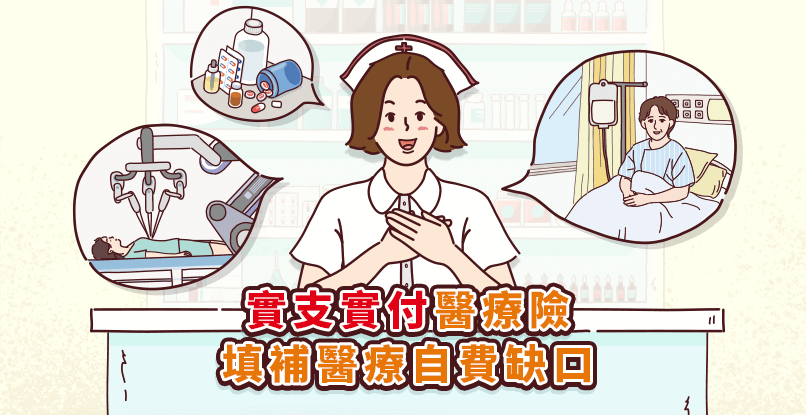

傷害醫療保險金/實支實付傷害醫療保險金 |

沒有特別寫出”日額”的醫療保險金通常為實支實付型態。在保單約定限額內,符合條款約定超過健保給付的自費金額,可依醫療單據申請理賠。

細節重點:要注意實支實付的給付範圍是否有限定住院治療或是還有包含門診治療。 |

|

保險費的豁免/豁免保險費 |

因意外事故造成符合保單條款約定的失能程度時,可免繳續期保險費,保單繼續有效。

細節重點:通常長年期的意外險(保障身故或失能)才有這個給付項目,一年期及醫療型的商品則沒有。 |

|

例外情況 |

並非任何意外事故造成符合保單條款約定的保障範圍,都一定可以申請保險理賠。

細節重點:如果意外事故造成的原因屬於保單條款中約定的「除外責任(原因)」或「不保事項」的項目之一,均無法申請理賠。 |

3. 意外險/傷害險,必看關鍵字3:職業等級

4. 意外險/傷害險,必看關鍵字4:繳費期間/保險期間

社會新鮮人必備意外險怎麼買?

1. 醫療費用:

2. 失能無法工作:

延伸閱讀>新鮮人/小資族規劃方案範例

想要了解規劃更完整的保障方案?

全球人壽自1994年正式營運以來,具有深厚的保險規劃與服務經驗。我們提供種類眾多的保險商品供您選擇,不論是意外險或是醫療險,我們都能替您找到最適合的保險種類,用最全面的保護,給你踏實的保障!填寫下表即可免費預約諮詢全球人壽專業顧問,為您提供全方位的保險規劃建議。

全球人壽保險股份有限公司 (下稱本公司)依據個人資料保護法(以下稱個資法)第六條第二項、第八條第一項如為間接蒐集之個人資料則為第九條第一項)規定,向台端告知下列事項,請台端詳閱:

一、蒐集之目的:

(一)人身保險。

(二)其他經營合於營業登記項目或組織章程所定之業務。

二、蒐集之個人資料類別:

(一)識別類:

1.辨識個人者:如姓名、職稱、住址、電話、電子郵遞地址及其他任何可辨識資料本人者等。

2.辨識財務者:如金融機構帳戶之號碼與姓名、信用卡或簽帳卡之號碼等。

3.政府資料中之辨識者:如身分證統一編號、統一證號、殘障手冊號碼、證照號碼、護照號碼等。

(二)特徵類:

1.個人描述:如年齡、性別、出生年月日等。

2.身體描述:如身高、體重等。

3.習慣:如抽煙、喝酒等。

(三)家庭情形:如結婚有無、家庭成員之細節等。

(四)社會情況:如所有或具有其他權利之動產或不動產之價值等。

(五)財務細節:如收入、所得、資產與投資、負債與支出、外匯交易紀錄、票據信用、保險細節等。

(六)健康與其他:如醫療報告、治療與診斷紀錄、檢驗結果、身心障礙手冊證明資料等。

(七)其他詳如要保書等相關業務申請書或契約書內容。

三、個人資料之來源(個人資料非由當事人提供間接蒐集之情形適用):

(一)要保人。

(二)當事人之法定代理人、輔助人。

(三)各醫療院所。

(四)與第三人共同行銷、交互運用客戶資料、合作推廣等關係、或於本公司各項業務內所委託往來之第三人。

四、個人資料利用之期間、對象、地區、方式:

(一)期間:因執行業務所必須及依法令規定應為保存之期間。

(二)對象:本公司、中華民國人壽保險商業同業公會、中華民國產物保險商業同業公會、財團法人保險事業發展中心、財團法人保險安定基金、財團法人金融消費評議中心、財團法人金融聯合徵信中心、財團法人聯合信用卡中心、台灣票據交換所、財金資訊公司、業務委外機構、與本公司有再保業務往來之公司、依法有調查權機關或金融監理機關。

(三)地區:上述對象所在之地區。

(四)方式:合於法令規定之利用方式。

五、依據個資法第三條規定,台端就本公司保有台端之個人資料得行使之權利及方式:

(一)得向本公司行使之權利:

1.向本公司查詢、請求閱覽或請求製給複製本。

2.向本公司請求補充或更正。

3.向本公司請求停止蒐集、處理或利用及請求刪除。

(二)行使權利之方式:以書面方式行使上述權利(查詢台端個人資料可另以本公司服務電話及網際網路方式)。

六、台端不提供個人資料所致權益之影響(個人資料由當事人直接蒐集之情形適用):台端若未能提供相關個人資料時,本公司將可能延後或無法進行必要之審核及處理作業,因此可能婉謝承保、遲延或無法提供台端相關服務或給付。

延伸閲讀

保險推薦