防癌險需要嗎?癌症險一次給付型是什麼?教你癌症險怎麼買!

《文章語音檔,請點擊撥放↓↓》

《文章語音檔,請點擊撥放↓↓》

▼定期癌症險與終身癌症險差異介紹

|

險種項目 |

定期 |

終身 |

|

保險期間 |

有繳費才有保障

*以一年期附約為例,一般保證續保至80歲(依保險契約而定)。 |

終身保障

*一般最高可保障至110歲(依保險契約而定)。 |

|

特性 |

●保費採自然費率,保費費率會因為年齡不同而有所調整,年輕時的保費通常相對較低。

●需要持續繳費才有保障。 |

●限期繳費,終身保障。

●保費採平準費率,保費相對較高,若預算有限,只能降低購買保額而造成保障不足。 |

|

適合對象

|

預算有限,或已有投保癌症險但想更強化保障的人

|

預算充裕的人 |

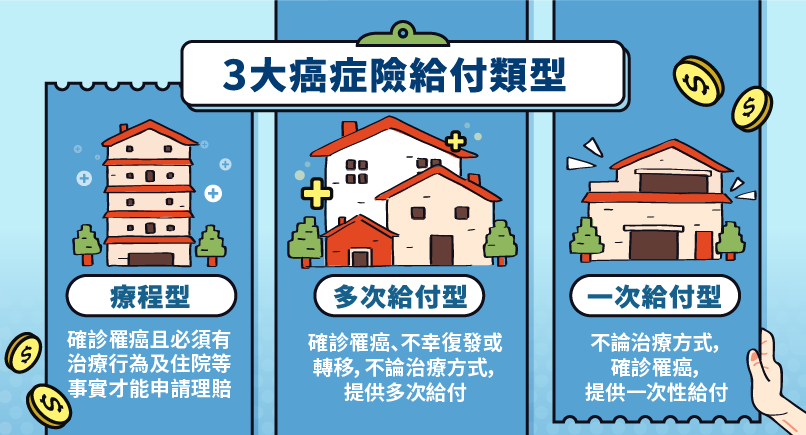

▼3大防癌險給付類型,帶你瞭解癌症給付差別

|

給付類型 |

療程型 |

一次給付型 |

多次給付型 |

|

給付方式 |

當確診罹癌時,必須有實際的治療癌症行為、住院事實才能申領保險金。 |

當確診罹癌時,不論選擇何種治療方式,會一次性的給付一筆金額。 |

不論治療方式,當確診罹癌、不幸復發或轉移時,都能申請理賠,可提供多次給付。 |

|

備註說明 |

傳統型的癌症險,需有癌症醫治事實才能申請理賠。針對化放療多為定額理賠,額度通常不高,可能無法支應新式高額的治療方式(如:標靶藥物、免疫療法等)。 |

一筆理賠金可彈性運用在癌症醫療支出,但理賠金給付後保障即終止,未來若再次復發或移轉成別的癌症,就沒有保障。 |

初次癌症、復發、移轉或其他新發癌症需要治療,都能申請理賠,可減輕長期抗癌過程中相關醫療與生活支出壓力。

|

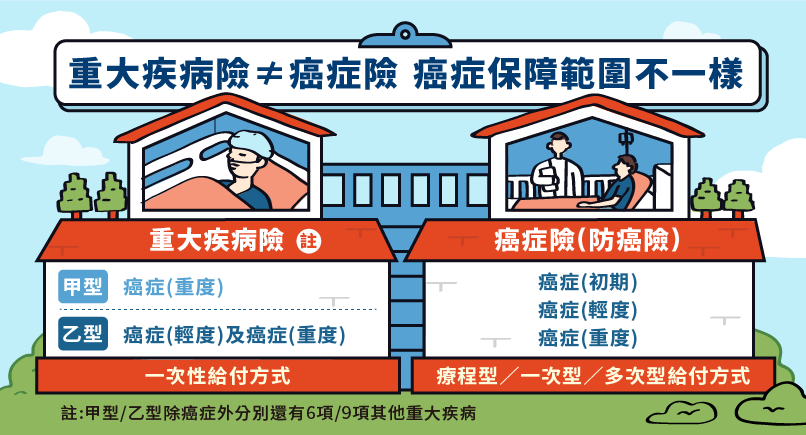

▼重大疾病險與癌症險的不同,在於給付項目的差異

|

險種項目 |

重大疾病險 |

癌症險(防癌險) |

|

疾病項目 |

甲型:

1.急性心肌梗塞(重度)

2.冠狀動脈繞道手術

3.末期腎病變

4.腦中風後殘障(重度)

5.癌症(重度)

6.癱瘓(重度)

7.重大器官移植或造血幹細胞移植

乙型:

甲型7項與以下4項

1.急性心肌梗塞(輕度)

2.腦中風後殘障(輕度)

3.癌症(輕度)

4.癱瘓(輕度)

(註4) |

癌症(初期):

1.原位癌或零期癌

2.第一期惡性類癌

3.第二期(含)以下且非惡性黑色素瘤之皮膚癌(包括皮膚附屬器癌及皮纖維肉瘤)

癌症(輕度):

1.慢性淋巴性白血病第一期及第二期(按Rai氏的分期系統)

2.10公分(含)以下之第一期何杰金氏病

3.第一期前列腺癌

4.第一期膀胱乳頭狀癌

5.甲狀腺微乳頭狀癌(微乳頭狀癌是指在甲狀腺內1公分(含)以下之乳頭狀癌)

6.邊緣性卵巢癌

7.第一期黑色素瘤

8.第一期乳癌

9.第一期子宮頸癌

10.第一期大腸直腸癌

癌症(重度):

癌症(初期)和癌症(輕度)以外之癌症。

(註5) |

|

給付類型 |

一次性給付 |

有療程型/一次型/多次型給付 |

瞭解更多:

【網友最想知道】原位癌,保險有理賠嗎?

▼癌症保險該如何選擇?讓保障更完善的搭配方式

▼選擇多次給付的癌症險,給予生活最踏實的保障|全球人壽

瞭解更多資訊:

長期抗癌花費高,多次給付癌症險減輕負擔

35歲以下女性注意!年輕型乳癌患者已近一成,癌症險要趁早買

全球人壽保險股份有限公司 (下稱本公司)依據個人資料保護法(以下稱個資法)第六條第二項、第八條第一項如為間接蒐集之個人資料則為第九條第一項)規定,向台端告知下列事項,請台端詳閱:

一、蒐集之目的:

(一)人身保險。

(二)其他經營合於營業登記項目或組織章程所定之業務。

二、蒐集之個人資料類別:

(一)識別類:

1.辨識個人者:如姓名、職稱、住址、電話、電子郵遞地址及其他任何可辨識資料本人者等。

2.辨識財務者:如金融機構帳戶之號碼與姓名、信用卡或簽帳卡之號碼等。

3.政府資料中之辨識者:如身分證統一編號、統一證號、殘障手冊號碼、證照號碼、護照號碼等。

(二)特徵類:

1.個人描述:如年齡、性別、出生年月日等。

2.身體描述:如身高、體重等。

3.習慣:如抽煙、喝酒等。

(三)家庭情形:如結婚有無、家庭成員之細節等。

(四)社會情況:如所有或具有其他權利之動產或不動產之價值等。

(五)財務細節:如收入、所得、資產與投資、負債與支出、外匯交易紀錄、票據信用、保險細節等。

(六)健康與其他:如醫療報告、治療與診斷紀錄、檢驗結果、身心障礙手冊證明資料等。

(七)其他詳如要保書等相關業務申請書或契約書內容。

三、個人資料之來源(個人資料非由當事人提供間接蒐集之情形適用):

(一)要保人。

(二)當事人之法定代理人、輔助人。

(三)各醫療院所。

(四)與第三人共同行銷、交互運用客戶資料、合作推廣等關係、或於本公司各項業務內所委託往來之第三人。

四、個人資料利用之期間、對象、地區、方式:

(一)期間:因執行業務所必須及依法令規定應為保存之期間。

(二)對象:本公司、中華民國人壽保險商業同業公會、中華民國產物保險商業同業公會、財團法人保險事業發展中心、財團法人保險安定基金、財團法人金融消費評議中心、財團法人金融聯合徵信中心、財團法人聯合信用卡中心、台灣票據交換所、財金資訊公司、業務委外機構、與本公司有再保業務往來之公司、依法有調查權機關或金融監理機關。

(三)地區:上述對象所在之地區。

(四)方式:合於法令規定之利用方式。

五、依據個資法第三條規定,台端就本公司保有台端之個人資料得行使之權利及方式:

(一)得向本公司行使之權利:

1.向本公司查詢、請求閱覽或請求製給複製本。

2.向本公司請求補充或更正。

3.向本公司請求停止蒐集、處理或利用及請求刪除。

(二)行使權利之方式:以書面方式行使上述權利(查詢台端個人資料可另以本公司服務電話及網際網路方式)。

六、台端不提供個人資料所致權益之影響(個人資料由當事人直接蒐集之情形適用):台端若未能提供相關個人資料時,本公司將可能延後或無法進行必要之審核及處理作業,因此可能婉謝承保、遲延或無法提供台端相關服務或給付。

延伸閲讀

保險推薦