【網友最想知道】拔智齒,保險有理賠嗎?

分類:

住院與醫療  《文章語音檔,請點擊撥放↓↓》

《文章語音檔,請點擊撥放↓↓》

網友Melody詢問:

前陣子長了一顆智齒,被牙肉給包覆住、長不出來,因為太害怕看牙醫一直沒去管它,結果反覆發炎紅腫,最後痛到受不了才去診所拔掉它。請問拔智齒,保險有理賠嗎?

▼ 全球人壽回覆:

根據網路數據調查統計(註1),拔智齒是網友們最害怕的小手術第2名!網友表示「看你的智齒是不是長橫的,是的話先寫遺囑」、「我水平智齒鋸成四片取出來…」,句句顯示拔智齒是大家心中共同的夢魘。

▼智齒一定要拔嗎?什麼是阻生智齒?

智齒又稱為第三大臼齒,多數人若全部萌發,一般狀況下會有4顆智齒。而阻生智齒是指沒有適當生長空間的智齒,由於無法順利萌發,很可能往錯誤的方向及角度生長。阻生智齒又可分為3種:(1)水平阻生智齒:智齒生長方向為水平、(2)近心傾倒智齒:智齒向前方傾倒、(3)遠心傾倒智齒:智齒向後方傾倒。

由於多數人的口腔空間無法讓智齒自然生長,而錯誤的生長方向及角度會對鄰近的牙齒造成擠壓,並產生難以清潔的縫隙。長時間藏汙納垢可能造成牙齦紅腫、疼痛、出血、口臭、張嘴困難等症狀,並可能影響齒列、引發牙冠周圍炎、蛀牙、蜂窩性組織炎等併發症。而牙醫師通常為了避免日後可能衍生的牙齒生長問題,大多會建議儘早拔除;但若是智齒生長方向、位置、及牙齒咬合皆正常,智齒也不一定需要拔除。

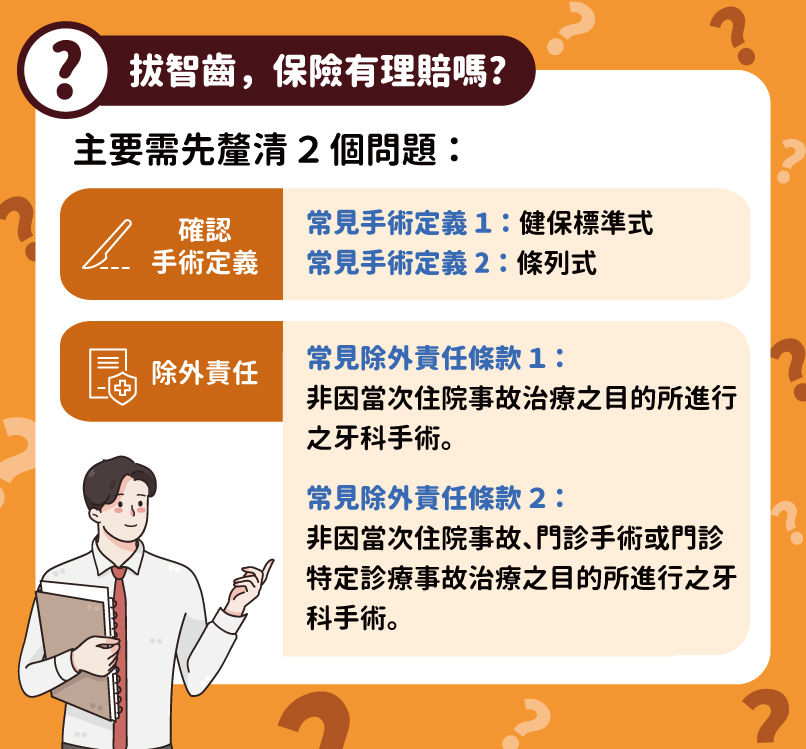

▼拔智齒,保險有理賠嗎?

一般情況下,拔智齒無須住院,多數可於門診局部麻醉下完成。而拔智齒,有機會理賠的險種為:實支實付醫療險及手術險。實際上是否能理賠,主要需釐清2個問題:(1)確認手術定義(2)除外責任。

1.確認手術定義

現行的醫療保險關於手術的給付定義,主要分為兩大類:(1)健保標準式 (2)條列式。

常見手術定義1:健保標準式

「手術」係指保險事故發生時,符合衛生福利部最新公布之全民健康保險醫療服務給付項目及支付標準第二部第二章第七節(簡稱健保2-2-7)或第三部第三章第四節第三項(簡稱健保3-3-4-3)列舉之手術。若非屬此二章節內的項目,保險公司不負理賠責任。

| 健保章節 | 簡稱 |

| 第二部:西醫

第二章:特定診療

第七節:手術 |

健保2-2-7 |

| 第三部:牙醫

第三章:牙科處置及手術

第四節:口腔顎面外科

第三項:開刀房手術 |

健保3-3-4-3 |

而以112.10.27生效的全民健康保險醫療服務給付項目及支付標準中,「拔智齒」的相關診療分屬於第三部第三章第四節第一項(簡稱健保3-3-4-1)或第三部第三章第四節第二項(簡稱健保3-3-4-2),兩者皆不在前述之手術定義範圍中,因此在此類手術定義的保險中,「拔智齒」非屬保障範圍。

| 健保章節 | 簡稱 | 編號及診療項目 |

| 第三部:牙醫

第三章:牙科處置及手術

第四節:口腔顎面外科

第一項:處置 |

健保3-3-4-1 | 92014C複雜性拔牙 |

| 第三部:牙醫

第三章:牙科處置及手術

第四節:口腔顎面外科

第二項:門診手術 |

健保3-3-4-2 | 92063C手術拔除深部阻生齒 |

常見手術定義2:條列式

以保單條款中有列出的手術或特定診療項目為準,除了保單條款有約定可協議理賠外,若不在條款約定內的項目,保險公司不負理賠責任。現行的保險商品中,有部分實支實付醫療險的門診特定診療項目中,有包含複雜性拔牙(有縫合),建議可以翻出已投保的保單條款來確認喔!

2.除外責任

除了上述兩點,除外責任也是保險是否理賠的依據,先來看看常見的醫療保險中有關「牙科手術」的除外責任條款吧!

常見除外責任條款1:

非因當次住院事故治療之目的所進行之牙科手術。

有機會申請理賠的前提須先符合兩項條件:需要「住院」的牙科手術才能給付,且當次住院是為了「治療」牙齒所進行之牙科手術。因此若是於門診進行的「拔智齒」,則不在理賠範圍內。

常見除外責任條款2:

非因當次住院事故、門診手術或門診特定診療事故治療之目的所進行之牙科手術。

若當次住院或接受門診手術是為了「治療」牙齒所進行的牙科手術,是有機會申請理賠的,但若該次牙科手術與此次住院或門診手術治療之原因若無相關,就不在理賠範圍內。

★以上案例僅供參考,理賠時仍須依實際情況並符合所投保的保單條款約定為準。

全球人壽提醒,保險不是買了就好,還需要每年檢視並做適當的調整,如此在面對風險發生時,才能真正發揮保障效果,給予最實質的幫助,讓自己及家人多一份安心,真正放心。歡迎免費預約諮詢全球人壽專業顧問,為您提供全方位的保險規劃建議。

更多有關牙齒保險理賠文章:

【網友發問】牙周病治療、牙周翻瓣手術,保險有理賠嗎?

【網友發問】牙齒咬到硬物斷裂,保險有理賠嗎?

註1:網路溫度計<拔智齒才排第2名?10大最難克服心中恐懼的小手術!>

延伸閲讀

保險推薦