好想退休!有什麼保險適合退休規劃?

依據勞動部2022年的國際勞動統計,台灣勞工平均退休年齡為63歲,相較於鄰近的日本人67歲退休、韓國人65歲退休,台灣人的退休年齡顯得過早(註1)。此外,2022年國人平均壽命為79.84歲,其中男性76.63歲、女性83.28歲(註2)。面對長壽的未來,「人生七十才開始」會是福還是禍?無論如何,想要過著有尊嚴、有品質的退休生活,勢必需”提早”做好資金的準備。

▼ 退休規劃要趁早!備妥退休金,活到百歲才好命

就東方人的觀點來看,長壽代表「好命」,但也有人說,活的健康又長壽才是真好命,但不能否認,備好足夠的退休金,退休生活才能擁有較高的財務自主性。

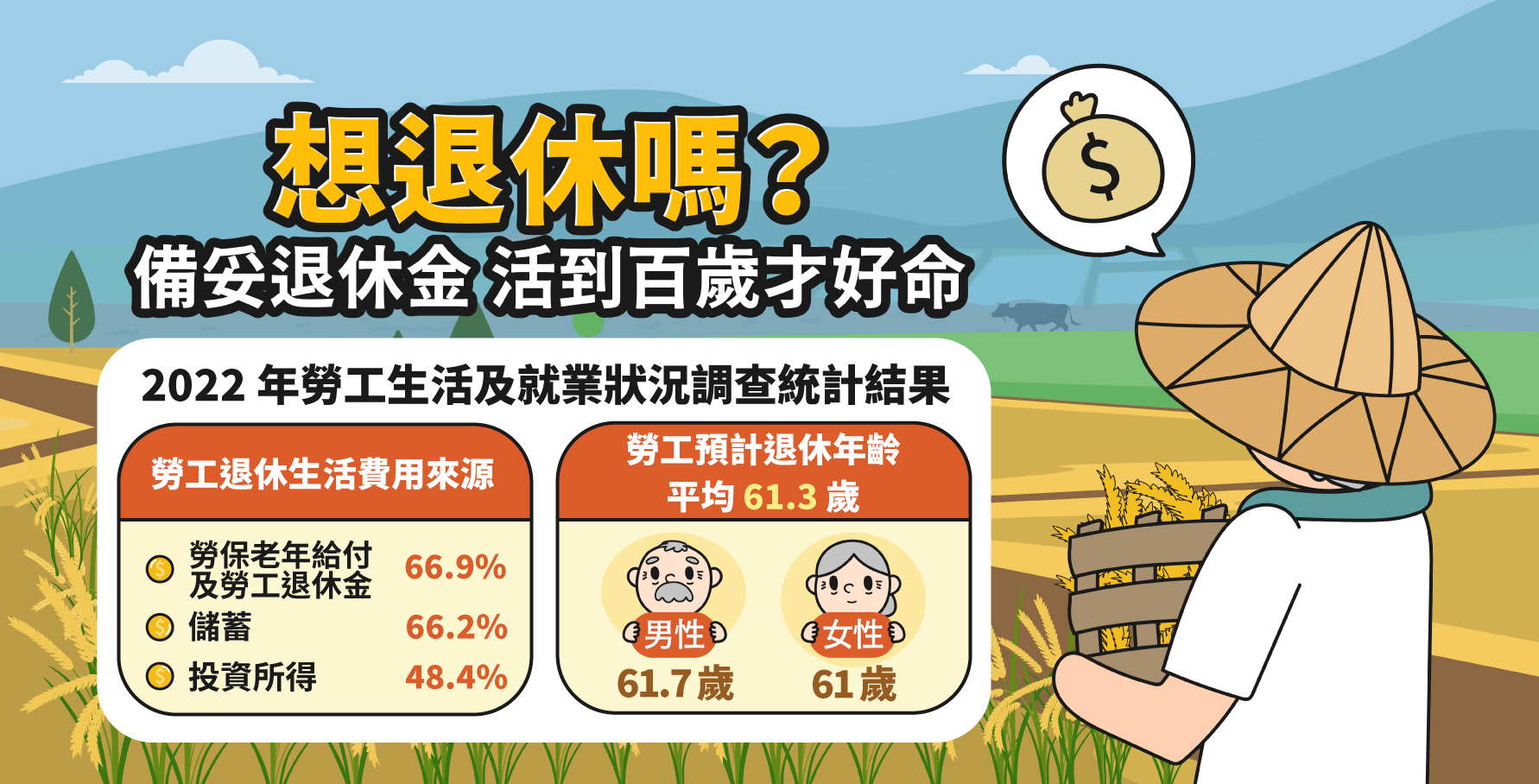

然而退休金的準備通常不是一次到位,時間是累積退休金的重要因素。根據勞動部2022年的資料顯示,勞工「預計退休」平均年齡為61.3歲,男性勞工61.7歲,女性勞工61歲(註3)。換句話說,台灣人退休後、沒有主要收入的期間長達18年以上!假設25歲開始進入職場,預計61歲退休,等於要用工作36年的時間為退休後18年儲備財糧。因此,想要減輕退休金準備的壓力,更要把握時間,趁早規劃退休計劃並開始執行。

此外,依據勞動部2022年的調查,勞工規劃退休後的生活費用來源,以「勞保老年給付及勞工退休金」及「儲蓄」占最多(註4),顯示多數勞工在退休金準備的觀念上,並非只靠政府的政策年金,倚賴自己儲蓄也同樣重要。

▼ 善用利變型壽險,建構安心有保障的退休規劃

時間是財富累積的重要因素,用對工具更會帶來加分效果,以近年來熱門的資產累積型保單「利變型壽險」為例,就是很好的退休金準備工具。利變型壽險與傳統壽險最大的不同之處,在於利變型壽險商品提供「宣告利率」機制,若投資景氣佳、市場利率走升,「宣告利率」將有機會調升,保戶就能獲得增值回饋分享金。

▼ 先檢視退休規劃需求,再決定你該買哪種保險!

利變型壽險常見有利變增額壽險及利變還本壽險,民眾選擇時可依規劃目的選擇適合的商品:

# 利變增額型壽險

滿足想要累積退休金,或家庭保障及資產累積全都要的需求。對於預算充裕且想要快速累積資產的人,可選擇短年期繳費;若是預算有限,則可選擇長年期繳費,降低每期繳費壓力。此外,如果商品有提供未來可免收取附加費用將保單價值轉入投保年金金額「只增不減」的利變即期年金險,就更有助於建立穩定的退休現金流,讓退休生活經濟更自主,並且可以真正享受安心樂活的退休人生。

# 利變還本型壽險

滿足想定期領錢的需求,一般在投保後每屆滿保單週年日,即可領到生存保險金,直到身故。

隨著平均餘命的延長、家庭結構的改變,國人的退休年限將勢必越來越長,因此趁早規劃,拉長退休金累積的時間,才能減輕準備的壓力,打好退休財務基礎,預約安心無憂的退休人生。

《保險簡單點,話險為易》

《保險簡單點,話險為易》

保險,用聽的嘛ㄟ通↓↓點擊播放

註1:勞動部<111年國際勞動統計>(2015-2020年主要國家平均退離勞動市場年齡)

註2:內政部統計處<111年國人平均壽命>

註3:勞動部<111年勞工生活及就業狀況調查統計結果>

註4:勞動部<111年勞工生活及就業狀況調查統計結果>

全球人壽保險股份有限公司 (下稱本公司)依據個人資料保護法(以下稱個資法)第六條第二項、第八條第一項如為間接蒐集之個人資料則為第九條第一項)規定,向台端告知下列事項,請台端詳閱:

一、蒐集之目的:

(一)人身保險。

(二)其他經營合於營業登記項目或組織章程所定之業務。

二、蒐集之個人資料類別:

(一)識別類:

1.辨識個人者:如姓名、職稱、住址、電話、電子郵遞地址及其他任何可辨識資料本人者等。

2.辨識財務者:如金融機構帳戶之號碼與姓名、信用卡或簽帳卡之號碼等。

3.政府資料中之辨識者:如身分證統一編號、統一證號、殘障手冊號碼、證照號碼、護照號碼等。

(二)特徵類:

1.個人描述:如年齡、性別、出生年月日等。

2.身體描述:如身高、體重等。

3.習慣:如抽煙、喝酒等。

(三)家庭情形:如結婚有無、家庭成員之細節等。

(四)社會情況:如所有或具有其他權利之動產或不動產之價值等。

(五)財務細節:如收入、所得、資產與投資、負債與支出、外匯交易紀錄、票據信用、保險細節等。

(六)健康與其他:如醫療報告、治療與診斷紀錄、檢驗結果、身心障礙手冊證明資料等。

(七)其他詳如要保書等相關業務申請書或契約書內容。

三、個人資料之來源(個人資料非由當事人提供間接蒐集之情形適用):

(一)要保人。

(二)當事人之法定代理人、輔助人。

(三)各醫療院所。

(四)與第三人共同行銷、交互運用客戶資料、合作推廣等關係、或於本公司各項業務內所委託往來之第三人。

四、個人資料利用之期間、對象、地區、方式:

(一)期間:因執行業務所必須及依法令規定應為保存之期間。

(二)對象:本公司、中華民國人壽保險商業同業公會、中華民國產物保險商業同業公會、財團法人保險事業發展中心、財團法人保險安定基金、財團法人金融消費評議中心、財團法人金融聯合徵信中心、財團法人聯合信用卡中心、台灣票據交換所、財金資訊公司、業務委外機構、與本公司有再保業務往來之公司、依法有調查權機關或金融監理機關。

(三)地區:上述對象所在之地區。

(四)方式:合於法令規定之利用方式。

五、依據個資法第三條規定,台端就本公司保有台端之個人資料得行使之權利及方式:

(一)得向本公司行使之權利:

1.向本公司查詢、請求閱覽或請求製給複製本。

2.向本公司請求補充或更正。

3.向本公司請求停止蒐集、處理或利用及請求刪除。

(二)行使權利之方式:以書面方式行使上述權利(查詢台端個人資料可另以本公司服務電話及網際網路方式)。

六、台端不提供個人資料所致權益之影響(個人資料由當事人直接蒐集之情形適用):台端若未能提供相關個人資料時,本公司將可能延後或無法進行必要之審核及處理作業,因此可能婉謝承保、遲延或無法提供台端相關服務或給付。

延伸閲讀

保險推薦