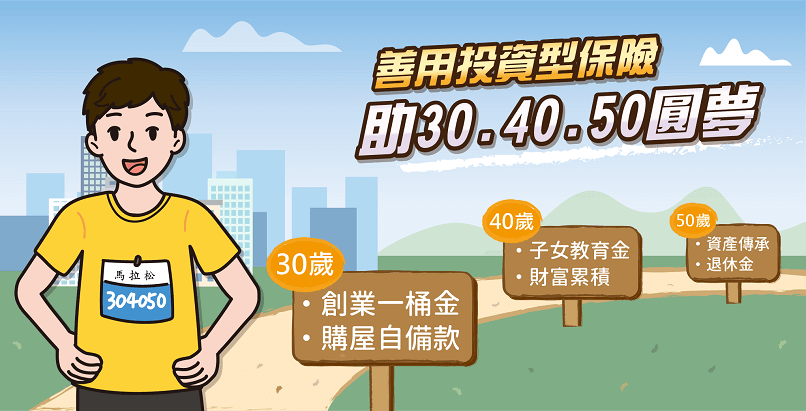

善用投資型保險,助30.40.50圓夢

《文章語音檔,請點擊撥放↓↓》

《文章語音檔,請點擊撥放↓↓》

70年代的人聽張雨生唱:「我知道我的未來不是夢。」,80年代的人聽五月天唱「成名在望」,90年代的人聽BTS防彈少年團唱「No more dream」。不同的世代做著不一樣的夢,相同的是大家都一樣朝著夢想邁進。

以30歲的人為例,工作漸趨穩定、準備邁入人生下一個階段,無論是創業或成家,都需要一筆資金;對於40歲的人來說,有了下一代,在財務計畫上,需多準備教育基金;50歲屆退族,要在退休前積極累積資產。

人因有夢想而前進,但是肩上的重擔一直都沒有辦法卸下,有家庭責任又想實現夢想,想要壽險保障又要投資理財,究竟有什麼方法可以滿足一魚多吃?其實一點也不難,「投資型保險」可保障與投資兩者兼顧,不僅能實現對家人的照顧,讓你也有機會實現圓夢計畫喔!

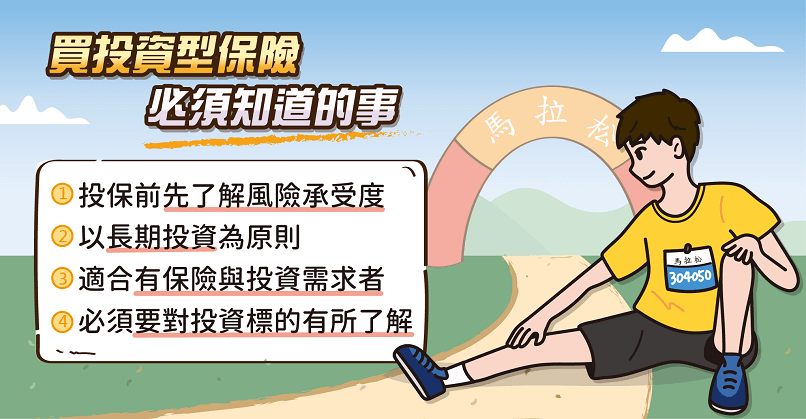

▼ 投資型保險規劃前必須知道的事

投資型保險最大特色,就是利用保險的本質來轉嫁人生風險外,還加入投資功能,在保障的同時也能滿足投資的需求,因此,在規劃投資型保險前有幾件事一定要知道:

-

由於投資有賺有賠,因此投保投資型保險前要先瞭解自己的風險承受度,若自身無法承受投資風險,則不適合購買投資型保險商品。

-

以長期投資為原則,有紀律的投資可分散投資風險。

-

商品本身除了保險保障功能,還能兼顧投資需求,較適合有保險及投資兩種需求的人。

-

每個投資型保險商品可選擇的投資標的不盡相同,因此投保前應瞭解該商品可連結的標的有哪些以及標的的風險屬性,並且依照自己的風險承受度來選擇適合的投資標的。

具備以上基本認知,是進入投資型保險規劃的第一步。

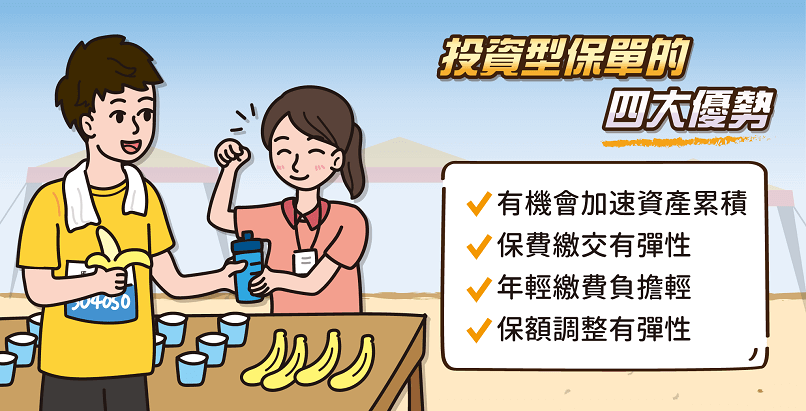

▼ 善用投資型保單優勢,建立圓夢計劃

對於30、40、50歲等人生階段,因各階段所扮演角色不同,應承擔的家庭責任也會改變,因此財務自主性將連帶受到影響。如何在有限預算下,讓預算運用更有彈性更為重要。所謂「工欲善其事,必先利其器」,投資型保險具備以下優勢,懂得善用其優勢做規劃,將有機會加速開啟圓夢金的寶庫大門:

優勢1-加速資產累積

投資型保單的保單帳戶價值依投資標的績效而變化,有機會參與投資市場的成長而加速資產累積。

優勢2-保費繳交有彈性

如果繳費日時剛好手頭吃緊,沒錢可繳時,只要當時的保單帳戶價值足夠支付應扣除之費用,就不用擔心保單會停效。看好市場行情也可單筆追加投資金額,參與市場成長契機。

優勢3-年輕繳費負擔輕

具有壽險保障的投資型保單,因為每月收取的保險成本是採自然費率收費,保費會隨著年齡成長而增加。因此年輕時投保,保險成本相對較低,繳付的保費參與投資的比重也越高。

優勢4-保額調整有彈性

隨著人生階段的改變,家庭責任也會有所不同,投資型壽險可以彈性調整保額,當家庭責任增加,可再申請增加保額;當家庭責任降低時,也可以申請調降保額。

▼ 搞懂投資型保單的三大費用

此外,保險商品依商品設計不同,會收取不同比例的附加費用。有別於傳統型保險將所有費用都以概括的方式列為附加費用,投資型保險則相對透明,保單條款中會逐項列出相關費用,其中常見的三大費用如下:

#保費費用

保單的基本費用,主要用來支付保險公司銷售保單的人力及各項行政成本。

#保單管理費

維持保單繼續運作的行政成本,會按月自保單帳戶價值中扣除。

#保險成本

提供壽險保障所需的成本,又稱為危險保費,具有壽險保額的投資型保單才會收取,保費會隨年齡成長而增加。

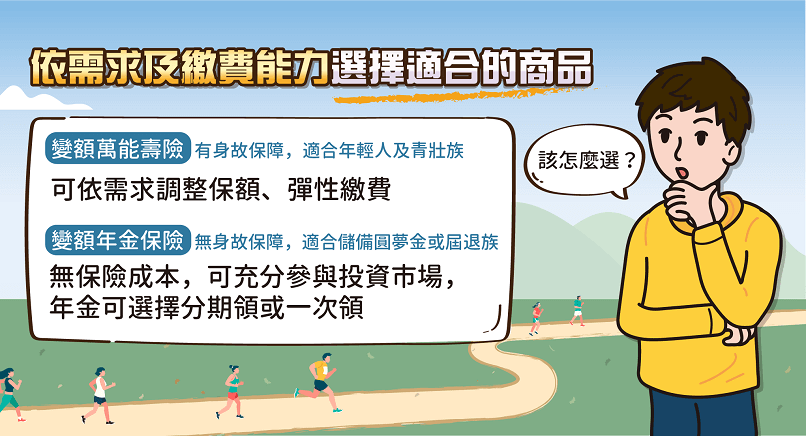

▼ 青壯族買變額萬能壽險,屆退族買變額年金保險

投資型保單的種類主要分為壽險與年金,建議可以這樣選擇:

#變額萬能壽險

除了可以依照自己對於保障的需求,選擇適合自己的保障型別外,未來保戶也可依人生階段的不同責任需求來申請調整保額。此外,分期繳費型的變額萬能壽險,適合預算較低的年輕小資族利用定期定額的方式來投保;躉繳型的變額萬能壽險,則是適合不定期有一筆額外較高的收入或獎金的族群,透過一次性繳費的方式來增加提高保障。

#變額年金保險

沒有壽險保額,一般和變額萬能壽險一樣,提供一次繳、定期繳或彈性繳費方式。所繳保費扣除相關費用後直接進入投資帳戶,累積期間的保單帳戶價值隨績效而定,過了年金累積期間後,保戶可以依自己的需求申請採用分期領或一次領的方式來領取年金。適合想要儲備圓夢金或退休金、累積資產的人。

夢想可以很大也可以很多,如果真的想要實現,絕對不能少了金錢。利用投資型保單在參與投資的同時,還兼具繳費彈性、保險保障、靈活調整等功能,可以滿足身處各個人生階段的保障規劃,圓夢人生、樂活久久。

全球人壽保險股份有限公司 (下稱本公司)依據個人資料保護法(以下稱個資法)第六條第二項、第八條第一項如為間接蒐集之個人資料則為第九條第一項)規定,向台端告知下列事項,請台端詳閱:

一、蒐集之目的:

(一)人身保險。

(二)其他經營合於營業登記項目或組織章程所定之業務。

二、蒐集之個人資料類別:

(一)識別類:

1.辨識個人者:如姓名、職稱、住址、電話、電子郵遞地址及其他任何可辨識資料本人者等。

2.辨識財務者:如金融機構帳戶之號碼與姓名、信用卡或簽帳卡之號碼等。

3.政府資料中之辨識者:如身分證統一編號、統一證號、殘障手冊號碼、證照號碼、護照號碼等。

(二)特徵類:

1.個人描述:如年齡、性別、出生年月日等。

2.身體描述:如身高、體重等。

3.習慣:如抽煙、喝酒等。

(三)家庭情形:如結婚有無、家庭成員之細節等。

(四)社會情況:如所有或具有其他權利之動產或不動產之價值等。

(五)財務細節:如收入、所得、資產與投資、負債與支出、外匯交易紀錄、票據信用、保險細節等。

(六)健康與其他:如醫療報告、治療與診斷紀錄、檢驗結果、身心障礙手冊證明資料等。

(七)其他詳如要保書等相關業務申請書或契約書內容。

三、個人資料之來源(個人資料非由當事人提供間接蒐集之情形適用):

(一)要保人。

(二)當事人之法定代理人、輔助人。

(三)各醫療院所。

(四)與第三人共同行銷、交互運用客戶資料、合作推廣等關係、或於本公司各項業務內所委託往來之第三人。

四、個人資料利用之期間、對象、地區、方式:

(一)期間:因執行業務所必須及依法令規定應為保存之期間。

(二)對象:本公司、中華民國人壽保險商業同業公會、中華民國產物保險商業同業公會、財團法人保險事業發展中心、財團法人保險安定基金、財團法人金融消費評議中心、財團法人金融聯合徵信中心、財團法人聯合信用卡中心、台灣票據交換所、財金資訊公司、業務委外機構、與本公司有再保業務往來之公司、依法有調查權機關或金融監理機關。

(三)地區:上述對象所在之地區。

(四)方式:合於法令規定之利用方式。

五、依據個資法第三條規定,台端就本公司保有台端之個人資料得行使之權利及方式:

(一)得向本公司行使之權利:

1.向本公司查詢、請求閱覽或請求製給複製本。

2.向本公司請求補充或更正。

3.向本公司請求停止蒐集、處理或利用及請求刪除。

(二)行使權利之方式:以書面方式行使上述權利(查詢台端個人資料可另以本公司服務電話及網際網路方式)。

六、台端不提供個人資料所致權益之影響(個人資料由當事人直接蒐集之情形適用):台端若未能提供相關個人資料時,本公司將可能延後或無法進行必要之審核及處理作業,因此可能婉謝承保、遲延或無法提供台端相關服務或給付。

延伸閲讀

保險推薦