有了貸款更要買保險?! 買對保單,可分散房貸風險再享保障

《文章語音檔,請點擊撥放↓↓》

《文章語音檔,請點擊撥放↓↓》

「成家立業」是多數中生代的目標,然而,夾心族既要奉養雙親還要養育子女,如果再加上貸款買房,經濟壓力著實不小。於是,在資金排擠的效應之下,有些人付了貸款就不買保險,又或是將保險的預算降到最低。其實,有了貸款更要檢視自己的保障,因為當風險發生的時候,保險保障就可以發揮效益,挺身而出幫你照顧全家人的生活,並且減少留下來的房貸壓力。

▼ 轉嫁房貸風險,為家人留愛不留債

2020年9月,藝人黃鴻升猝逝家中,享年36歲。「太年輕了!」、「怎麼可能?」社會各界人士同表震驚,然而家人除了要面對摯愛驟逝的傷痛之外,後續還得打起精神處理所留下來的遺產及高額房貸問題。

購屋對於大多數人是人生中的大事,在購屋後通常也是背負房貸的開始,房貸還款時間一般長達20年,或甚至30、40年。但人生風險無所不在,身為家中經濟來源,若貸款期間不幸身故,家人除了在情感上頓失摯愛的親人外,在現實生活中除了要面對經濟中斷的窘境外,還要承受後續未完的貸款問題。因此,在實現購屋夢想的同時,務必要重視風險的分散。

▼ 聰明善用保險規劃,轉嫁房貸及家庭責任風險

保險是風險規劃常見的工具,因具備可分散人身風險的特性,因此是轉嫁房貸風險的好選擇。以常見的「房貸壽險」,主要提供辦理房屋貸款的同時可搭配投保,保單一般會附加債權債務範圍內受益人指定及其處分權批註條款。若繳納房貸期間繳付貸款的人不幸身故或失能,保險公司會優先給付保險理賠給貸款銀行以清償房貸;若房貸償還後仍有剩餘款項,則會給付予指定受益人。

「房貸壽險」並非唯一可以作為轉移房貸風險的選擇。基本上房貸壽險多為定期壽險的設計,並且以房貸年限為保障期間,有的商品配合房貸逐年遞減的特性,保額採用逐年遞減的方式設計。然而有些人希望在房貸繳完後仍然保有壽險保障,並且希望能夠作為未來留給家人的資產傳承;因此,可以在預算內善用不同保障期間的壽險商品以及傷害險的相互搭配來轉嫁房貸及家庭責任風險,才是留愛不留債的具體實踐。

想要轉嫁房貸風險並兼顧家庭責任,可以掌握二項保險規劃原則:

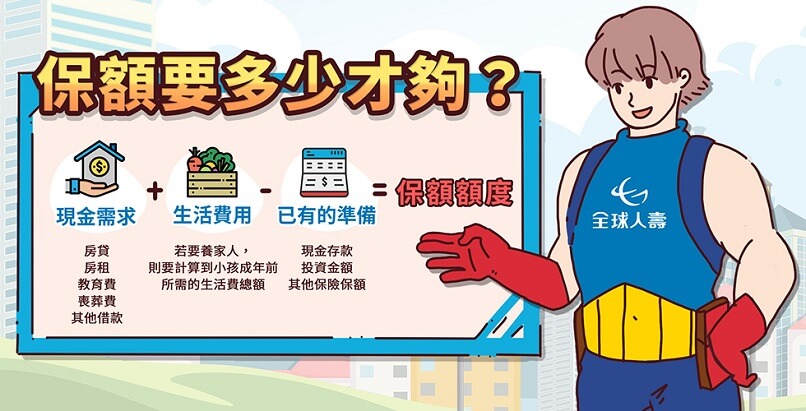

▼ 保險額度必須大於負債缺口

到底要買多少才夠?答案是:「因人而異」。假設有買房且有800萬的貸款,以投保壽險商品規劃時,保障可能要有800萬元以上。這是假設繳付貸款的人突然身故,繼承人可以用保險理賠金來繳付剩餘的房貸,不必擔心頓失家中經濟支柱之餘,在繼承房屋後還要承接龐大的房貸壓力。以夾心族為例,若要兼顧房貸與家庭責任,可以先列舉出名下的貸款、債務缺口、生活費支出,把這些數字加總起來扣掉存款、投資淨值之後,就能瞭解風險缺口,便能作為壽險保額的參考。

▼ 依預算規劃保障,不讓繳費成為負擔

一般搭配房貸時同時購買的房貸壽險保障期間是貼近房貸年限,如果不希望在房貸繳完後,保障也跟著終止,在規劃保單上,可以依照預算選擇終身壽險或是部分保障額度搭配定期壽險或是意外險來規劃,除了保費可以更精省之外,也能更貼近保障的需求。

# 預算足夠-以「終身壽險」優先規劃

終身壽險主要特色為定期繳費、終身保障,當被保險人不幸因疾病或意外而身故或完全失能時,保險公司會提供一次性的理賠金給受益人,適合人生各階段的保障需求,例如家庭責任期間可作為經濟上的填補,即使房貸繳清後,依然可以享有保障可以作為資產傳承。

# 預算有限-搭配「定期壽險」及「傷害險」補強保障

定期壽險與終身壽險具有相同功能,都是在被保險人因疾病或意外事故造成身故或完全失能時,可提供一次性理賠金,定期壽險因為無終身保障,所以保費也相較便宜。因此,若預算有限,建議可選擇調降終身壽險保額,並搭配定期壽險補足保額需求,如果在預算內還是有保障缺口,則可以透過附加意外險來提高保障額度,並且強化意外事故的保障,讓保障更完整。

最後提醒,完整的規劃不是只有幫「貸款買保險」,還可以利用加保豁免保險費附約的方式,幫「保費買保險」,「保障靈活配,全『家』有保障」。

全球人壽保險股份有限公司 (下稱本公司)依據個人資料保護法(以下稱個資法)第六條第二項、第八條第一項如為間接蒐集之個人資料則為第九條第一項)規定,向台端告知下列事項,請台端詳閱:

一、蒐集之目的:

(一)人身保險。

(二)其他經營合於營業登記項目或組織章程所定之業務。

二、蒐集之個人資料類別:

(一)識別類:

1.辨識個人者:如姓名、職稱、住址、電話、電子郵遞地址及其他任何可辨識資料本人者等。

2.辨識財務者:如金融機構帳戶之號碼與姓名、信用卡或簽帳卡之號碼等。

3.政府資料中之辨識者:如身分證統一編號、統一證號、殘障手冊號碼、證照號碼、護照號碼等。

(二)特徵類:

1.個人描述:如年齡、性別、出生年月日等。

2.身體描述:如身高、體重等。

3.習慣:如抽煙、喝酒等。

(三)家庭情形:如結婚有無、家庭成員之細節等。

(四)社會情況:如所有或具有其他權利之動產或不動產之價值等。

(五)財務細節:如收入、所得、資產與投資、負債與支出、外匯交易紀錄、票據信用、保險細節等。

(六)健康與其他:如醫療報告、治療與診斷紀錄、檢驗結果、身心障礙手冊證明資料等。

(七)其他詳如要保書等相關業務申請書或契約書內容。

三、個人資料之來源(個人資料非由當事人提供間接蒐集之情形適用):

(一)要保人。

(二)當事人之法定代理人、輔助人。

(三)各醫療院所。

(四)與第三人共同行銷、交互運用客戶資料、合作推廣等關係、或於本公司各項業務內所委託往來之第三人。

四、個人資料利用之期間、對象、地區、方式:

(一)期間:因執行業務所必須及依法令規定應為保存之期間。

(二)對象:本公司、中華民國人壽保險商業同業公會、中華民國產物保險商業同業公會、財團法人保險事業發展中心、財團法人保險安定基金、財團法人金融消費評議中心、財團法人金融聯合徵信中心、財團法人聯合信用卡中心、台灣票據交換所、財金資訊公司、業務委外機構、與本公司有再保業務往來之公司、依法有調查權機關或金融監理機關。

(三)地區:上述對象所在之地區。

(四)方式:合於法令規定之利用方式。

五、依據個資法第三條規定,台端就本公司保有台端之個人資料得行使之權利及方式:

(一)得向本公司行使之權利:

1.向本公司查詢、請求閱覽或請求製給複製本。

2.向本公司請求補充或更正。

3.向本公司請求停止蒐集、處理或利用及請求刪除。

(二)行使權利之方式:以書面方式行使上述權利(查詢台端個人資料可另以本公司服務電話及網際網路方式)。

六、台端不提供個人資料所致權益之影響(個人資料由當事人直接蒐集之情形適用):台端若未能提供相關個人資料時,本公司將可能延後或無法進行必要之審核及處理作業,因此可能婉謝承保、遲延或無法提供台端相關服務或給付。

延伸閲讀

保險推薦