2026高齡癌症險推薦怎麼買?【全球人壽樂齡臻愛LLD】商品開箱來了!

不可不知的癌症關鍵數字

如果你即將邁入50歲且沒有投保癌症險,你一定要知道這些癌症的關鍵數字。

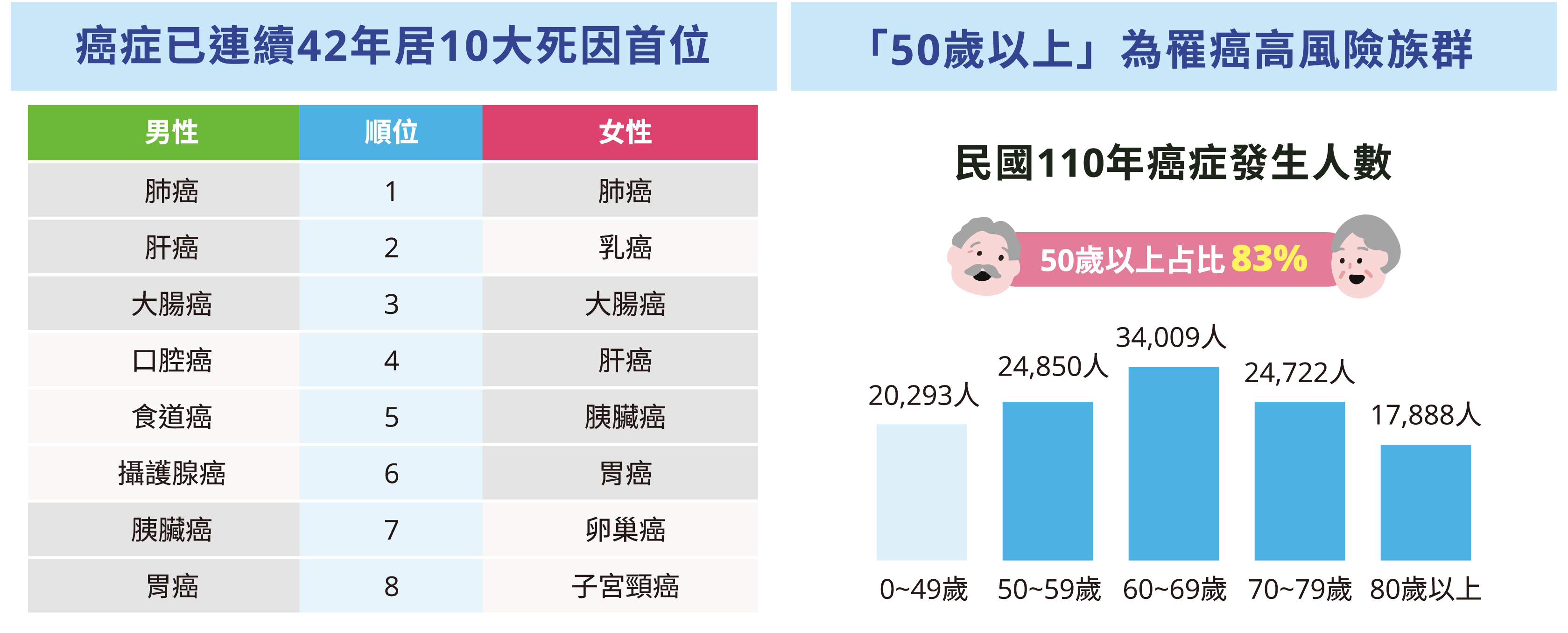

1.癌症已經連續42年位居10大死因首位

根據衛生福利部公布的統計資料(註1),癌症已連續42年穩居台灣10大死因首位,112年因癌症死亡人數高達53,126人,每天平均約有145人死於癌症。這顯示癌症對國人健康的威脅持續加重,且預防與早期篩檢的重要性不容忽視。

2.「50歲以上」為罹癌高風險族群

衛生福利部國民健康署110年癌症登記報告(註2)指出,50歲以上民眾的罹癌率遠高於其他年齡層,其中大腸癌、肝癌與肺癌在該族群中特別高發。年齡增加帶來細胞損傷與修復能力下降,使癌症風險大幅上升,建議定期健康檢查以提高早期發現率。

3.有血親罹癌病史者,罹癌的風險是別人的2倍以上

依據衛生福利部的資料顯示,有血親罹癌病史者,其癌症風險比普通人高2~3倍,例如肺癌家族史,罹患肺癌的可能性是無家族史的2倍(註3);直系血親曾罹患胃癌者風險比一般人高2-3倍(註4),需特別重視篩檢與預防。

4.缺乏運動+體重過重,罹癌風險增加1~2倍

世界衛生組織表示,肥胖、缺乏運動、不健康飲食、吸菸、飲酒過量等危險因子,占癌症死因的30%。根據統計,肥胖者發生胃癌與食道腺癌的機率是非肥胖者的2倍(註5),罹患大腸癌的風險也比一般人高出1-2倍(註6)。

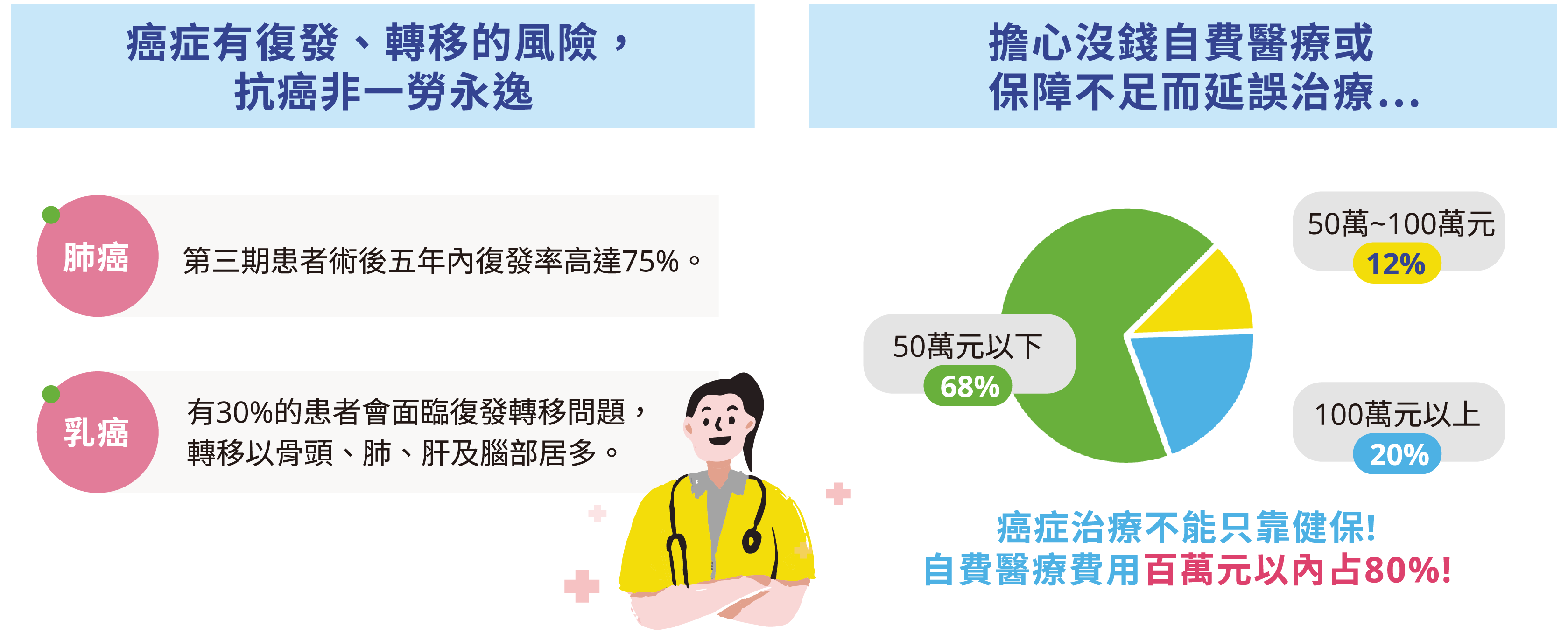

5.癌症不會免疫,三期肺癌術後五年復發率高達75%

以肺癌為例,二、三期肺癌患者的癌細胞可能擴散到身體其他部位,即使手術切除腫瘤後,仍可能轉移或復發。其中,三期肺癌患者術後五年的復發率高達75%(註7)。

6.癌症治療花費高,2成自費金額破百萬

依照癌症希望基金會2022年的「癌友自費調查報告」(註8),癌症治療的高額費用讓病患與家庭承受重大財務壓力,有近2成癌友自費金額超過百萬元。

從以上的數字可以得知,即將邁入50歲的你將進入罹癌的高危險群,尤其家族有癌症病史,更應該提高警覺。除非你已經財富自由,不然面臨龐大的癌症治療花費,建議適時規劃癌症險來減輕醫療負擔。

全球人壽樂齡臻愛防癌定期健康保險(LLD) 3大特色

全球人壽樂齡臻愛防癌定期健康保險(LLD)考量高齡罹患癌症機率高,並且癌症並非治癒後就免疫,可能多次復發、轉移。加上治療方式推陳出新,每一種癌症適合的治療方式都不同,因此特別設計三大特色,提供投保後罹癌最強的經濟支援,陪同保戶一起挺過抗癌路!

(以下為商品內容摘要,完整商品內容與給付限制請參閱保單條款)

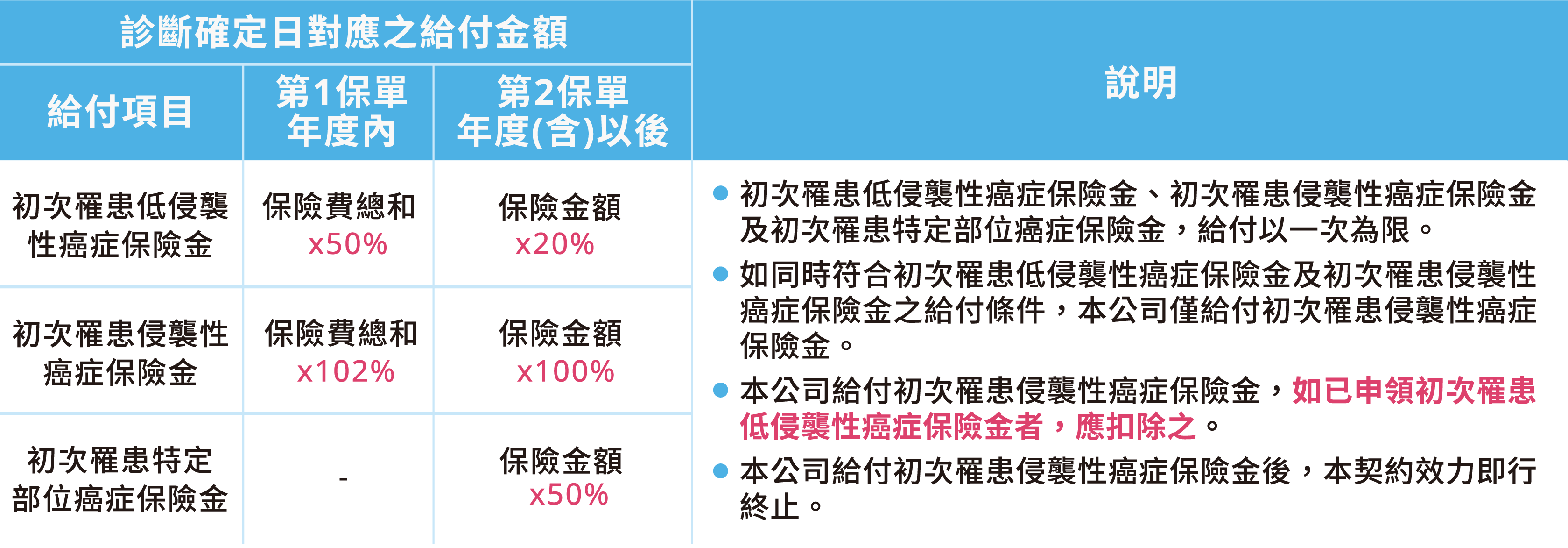

▶LLD樂齡臻愛特色1:整筆給付,治療最彈性

全球人壽樂齡臻愛防癌定期健康保險(LLD)考量每一種癌症適合的治療方式都不同,為減少癌友們罹病後為了申請保險給付還要逐次整理醫療單據的繁瑣作業,採用整筆給付的方式,一旦確定罹患符合保單條款約定的癌症,即可憑癌症醫療診斷書及相關癌症檢驗報告申領保險給付。不論是手術開刀、標靶藥物、免疫療法,都可依需求彈性運用。

※上表「保險金額」與「保險費總和」為診斷確定日當時之保險金額及保險費總和;「保險費總和」係指依照本契約之保險金額、被保險人之性別、投保年齡及繳費期間,對照其適用之表訂標準體年繳保險費,並乘以事故發生當時之保單年度數所得之金額。

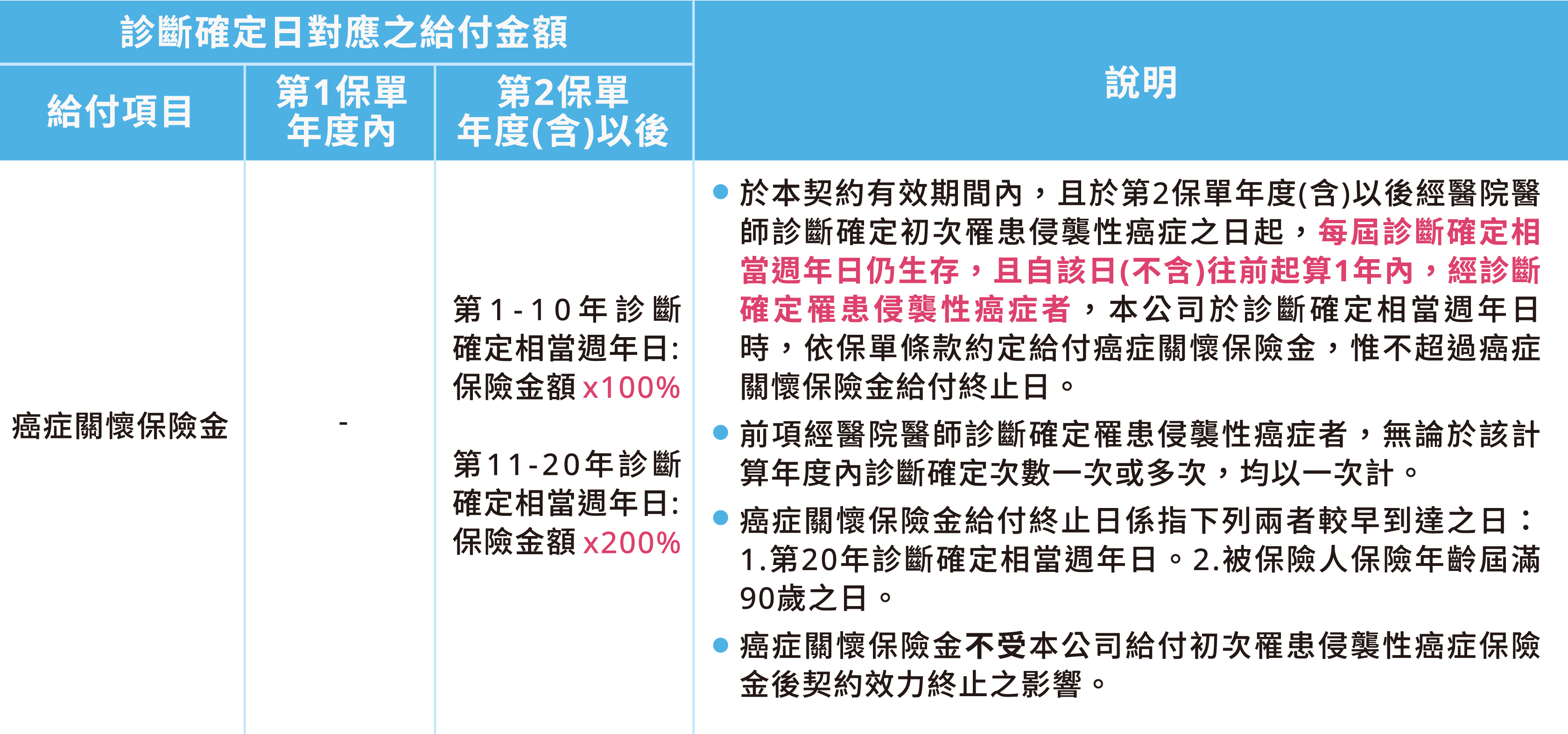

▶LLD樂齡臻愛特色2:多次給付,長期關懷最用心

全球人壽樂齡臻愛防癌定期健康保險(LLD)考量癌症慢性病化,可能會多次復發、轉移,因此設計「癌症關懷保險金」。投保後第2年起,只要初次罹患侵襲性癌症後,即可免繳續期保險費,並且在保險年齡屆滿90歲之前,最高享有長達20年的關懷期。

在關懷期間,如果遇到侵襲性癌症轉移、復發,甚至新發的侵襲性癌症,只要在診斷確定相當週年日仍生存,提供前一年度癌症醫療診斷書及可茲診斷確定罹患侵襲性癌症之相關癌症檢驗報告,即可申領癌症關懷保險金,最多可申領20次。

並且考量通膨因素,在第11-20年診斷確定相當週年日申領之癌症關懷保險金,由原先的1倍保險金額,提高為2倍,更可支應新式療法的高昂費用。

※上表「保險金額」與「保險費總和」為診斷確定日當時之保險金額及保險費總和;「保險費總和」係指依照本契約之保險金額、被保險人之性別、投保年齡及繳費期間,對照其適用之表訂標準體年繳保險費,並乘以事故發生當時之保單年度數所得之金額。

▶LLD樂齡臻愛特色3:原則免體檢,高齡投保最貼心

全球人壽樂齡臻愛防癌定期健康保險(LLD)考量邁入50歲後,身體難免有些小病小痛,除了曾罹患癌症(不含3年以上子宮頸原位癌)或是C型肝炎、慢性 B 型肝炎等疾病者無法投保外,其餘疾病則依照核保人員依健康告知進行評估,原則上免體檢。除特定情形可能會要求被保險人配合體檢或提供相關健康資料後再評估是否可承保。

全球人壽樂齡臻愛防癌定期健康保險(LLD)理賠範例

前面提到癌症已經連續42年位居10大死因首位,發生率高也就意味著保費比較高。全球人壽樂齡臻愛防癌定期健康保險(LLD)在全球人壽精算團隊的努力下,提供了相當實惠的保費且高額的保障額度。以55歲的女性為例,投保全球人壽樂齡臻愛防癌定期健康保險(LLD),保障期間10年期,保額50萬元,以金融機構轉帳方式繳費享有1.5%的保費折扣,每年應繳的保險費為33,933元,若於第2保單年度起至保障期間屆滿前,罹患特定部位癌症,包含接下來20年關懷期間的癌症關懷保險金保障,最高可領到的保險給付高達1,575萬元。

下圖摘錄商品DM理賠範例,55歲的王阿姨投保後的第2年就罹患了第一期乳癌,隔年追蹤檢查,另確診罹患第二期結腸癌,經過積極治療後58歲回診時已檢查不出癌細胞。沒想到69歲時健康檢查又發現罹患第二期胃癌,持續追蹤治療,最後於73歲離世。此範例王阿姨繳交3期,共101,799元的保險費,罹患第二期結腸癌後就不用再繳。並在接下來20年的關懷期間內,因符合保單條款約定共領取5次癌症關懷保險金。王阿姨總共領到525萬的保險給付,陪伴她一起走過抗癌路。

(本範例為假設情境,理賠時仍須依實際情況並符合保單條款約定為準。)

完整商品內容、給付限制與理賠實際情形以保單條款約定為準。

想了解更多關於癌症險的相關內容,歡迎免費預約諮詢全球人壽專業顧問,為您提供全方位的保險規劃建議。

註3:衛生福利部114年<第二期國家肺癌防治計畫(2026-2030年)>P25

商品名稱:全球人壽樂齡臻愛防癌定期健康保險(LLD)

備查日期及文號:113年11月25日全球壽(商研)字第1131125003號

給付項目:初次罹患低侵襲性癌症保險金、初次罹患侵襲性癌症保險金、初次罹患特定部位癌症保險金、癌症關懷保險金(本商品因費率計算已考慮脫退率,故無解約金。)

- 消費者投保前應審慎瞭解本保險商品之承保範圍、除外不保事項及商品風險,且於購買本商品前,應詳閱各種銷售文件內容,本商品之預定附加費用率最高25.05%,最低24.95%;如要詳細瞭解其他相關資訊,請洽本公司業務員、服務據點/服務中心(免付費及申訴電話:0800-000-662)或網站(網址:www.transglobe.com.tw),以保障您的權益。如欲瞭解全球人壽公開資訊說明,可親洽服務據點或網站查詢。

- 稅法相關規定之改變可能會影響本保險之給付金額。人壽保險之死亡給付及年金保險之確定年金給付於被保險人死亡後給付於指定受益人者,依保險法第一百十二條規定不得作為被保險人之遺產,惟如涉有規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或納稅者權利保護法第七條所定實質課稅原則辦理。實質課稅相關實務案例,敬請參閱全球人壽網站-實質課稅原則說明。

- 本文因篇幅有限,僅能摘錄要點。保險契約各項權利義務(包括保險給付之相關條件、限制等)皆詳列於保單條款,消費者務必詳加閱讀暸解,並把握保單契約撤銷之時效(收到保單翌日起算十日內)。

- 本保險商品受人身保險安定基金保障,其詳細保障範圍及條件皆依相關法令辦理。本商品非存款商品,無受「存款保險」之保障。

- 本公司對本契約被保險人罹患癌症應負之保險責任,自本契約生效日起持續有效91日(含)以後或復效日起開始。

- 本商品幣別:新臺幣。

- 全球人壽保留承保與否及隨時調整專案內容之權利。

- 全壽行宣A115010